39歳 3児の父が2020年(35歳時点)から生活に危機感を抱き色々な副業に手を出しました。酸いも甘いも経験してきた体験談からアラフォーとして今後どう考える必要があるか、またどう動いたら良いか等を私の経験則から記していきます。

ココナラ

ゼロイチの基礎となったココナラです。実績から載せます。

ココナラは様々な自分の「スキル」を販売するサイトになります。2020年に参入しサービスを開始しはや4年です。毎月凡そ5~10万円の売上が発生しています。そんな素人でスキルのないおっさんが「何」を売ったのか。

答えは「占い」です。

占いと言っても様々な物があります。ココナラでは占いが雨後の筍のように大量に生まれては消え生まれては消えが繰り返されます。ただ継続は力なりとは言いますが続ける事で大きな「力」としてあなたを支えてくれます。内容に関しては記事で残していきます。

1.占いについて知ろう!

2.アカウント作成について

3.サービスが売れてきたら

自動売買(システムトレード)

自動売買についても今やX(旧Twitter)で山のように自動売買が販売されております。2020年から私も様々なシステムトレードを経験しました。

その心は「楽して儲けたい!ヒャッハー!」

実績として残ったのは下記です。楽して儲けたい勢には是非見てもらいたいです。

- FX自動売買(EA類)

こちらは所謂Xで溢れている自動売買システムです。ゴゴジャン等で販売されている買切りのEAからオーナーにIB報酬が発生する無料EAなど一杯あります。Xで配られているのは後者の無料EAでしょう。EAにも種類が山のようにあり、どんな手法のEAか。バックテストは万全か?フォワードテストも~ヶ月分はあるか?など確認しなければならない事などがとても多く相当「玄人」向きです。

素人のおっさんはもちろん爆死しました。2020~2021年まで稼働をしました。スクショを載せるまでもなくEA代と合わせても2年間で-40万ほどの実績となりました。

IB報酬型でも確実に「聖杯」(勝ち続ける無敵のEA)は存在するのは確かです。長期的に利益を積み上げていくような事が得意な方にはあまり向かないように感じました。相場が同じボックス圏内を行ったり来たりするレンジ相場。一方向に突き抜けていくトレンド相場。

為替において7割はレンジ相場。3割はトレンド相場といわれます。自動売買はレンジ相場内でいくら稼げるかがキモになると思います。(もちろん、おっさん素人の所感です。)なので安定して絶対稼げるという事はありません。7割で稼いだ金を全ツッパして複利運用に回していたらいつか損大利小となり

コツコツドカン!と一発で利益はもとい原資も飛んでしまいます。

いかに7割の期間にガッツリ稼ぐかがIB報酬型のンピンマ(ナンピンマーチン)EAは重要になります。破綻を前提にサクッと原資を抜いて入金をコントロールしていくという欲に負けない鉄のメンタルは必須です。EAを信じ切れず神の手(手動)でポジションをカットするのも良くないかもしれません。

これから自動売買を試してみたいという方は悪い事は言わないのでしっかり勉強してから始めてください。

何も考えずにyoutubeやtwitterをみて「儲かるからやるべきだ!」と始めれば、あなたの資産にに絶壁を必ず作ります。IB報酬を得る側は私たちの取引で報酬が入るので私たちが爆死しようが懐はホクホクです。

儲かる穴があればブローカーに必ず塞がれます。

実際にこの界隈では圧倒的に勝ってる人はいます。そういう方々は結構の確率でこじつけでの出金拒否やアカウント凍結をされてしまっています。あまり名前を聞かないFX会社での投機はこのリスクも解った上で挑むのが正解です。

- インヴァスト証券(トライオートETF)

こちらはTQQQというナスダックに3倍のレバレッジを掛けた指標に買いポジを細かく集めていき上がったら売る。下がったら買うを自動で行うシステムトレードです。これは始めた期間が良かったです。1、2年遅かったら特大爆死。

米国株は2020~2021年はFRBにおけるお金のばら撒きにより急上昇しました。この期間においては押し目がなく「下がっても上がって」を無限に繰り返しお金をこれでもか!と吐き出していました。

2022年1月から米国株は大暴落。加えて1月から円安。ドル円も110円→148円へ。2024年5月は155円です。

どういう事かと簡単に説明するとトライオートETFでこの設定を残していると・・・

高値掴みのポジションで頬がパンパンになりつつ手数料を搾取されながら強烈な円安で含み損も1.5倍と終わりの始まりです。踏まえた上で実績は下記です。

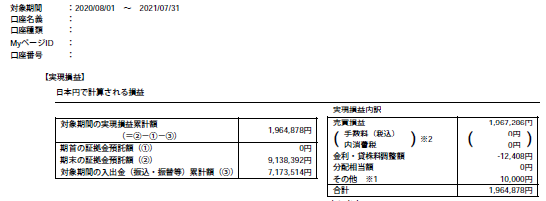

2020

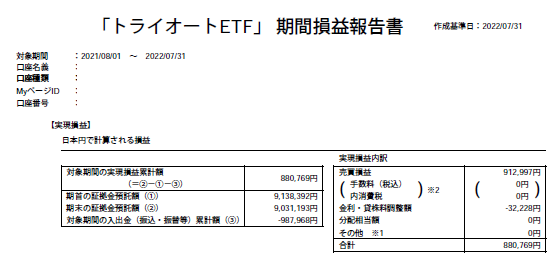

2021

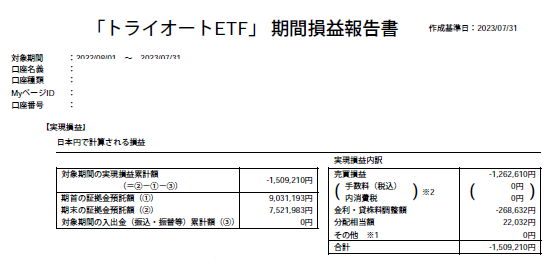

2022

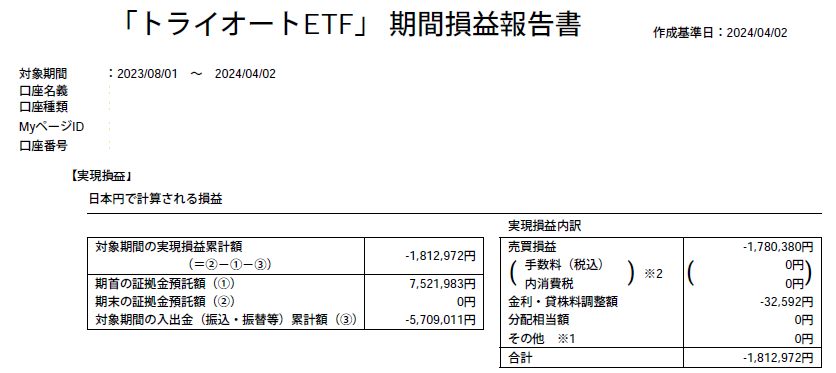

2023

トータルで言うと

2020:+1964878円

2021:+880769円

2022:-1509210円

2023:-1812972円

損益は-476535円と爆死でした。

2020、2021年はばら撒き政策により年利10%以上を叩き出しました。

私は暗号通貨の利益があり、2022、2023年の確定損が欲しく損切りをしました。

他にもあっきんさんやすずさんの「米国は上がり続ける理論」でトライオートの今のポジションを持っている方は普通に居ると思います。ちなみに私も40万口座をそのまま放置してます。そちらの口座も何れどうなっているかご報告できればと思います・・・。

トライオートETFで学んだ事は、為替リスクを甘く見ていたです。

「これから挑戦する必要はあるの・・・?」と思うと思いますが十分にあるでしょう。

リスクを把握して、リスク許容度に合わせたシストレを行うには最高のツールでしょう。

- マネースクウェア(トラリピ)

こちらもトラリピという理論としてはトライオートETFと同じようなレンジ相場内で取引を繰り返し年利10%以上を叩き出そうという自動売買になります。こちらの口座はやけどをする前に撤退をしました。

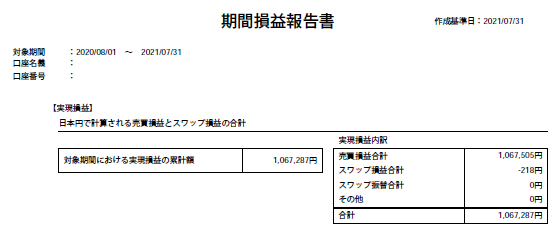

2020

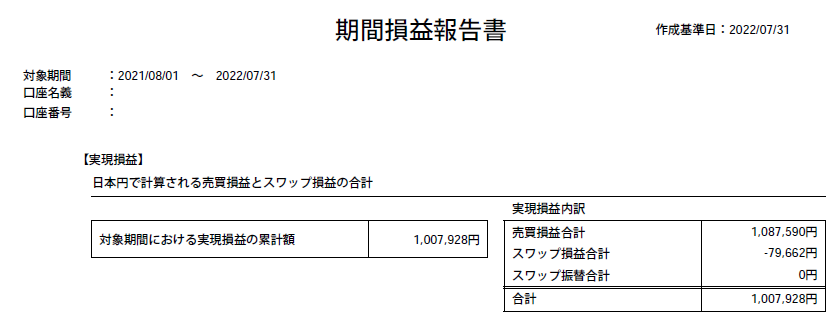

2021

2020:+1067287

2021:+1007928

損益は+2075215となりました。

あっきんさんが推し進めていたカナダ円の上昇を狙うトラリピとオージーキウイの無限レンジを狙ったトラリピを進めていました。

2022.9月のオージーキウイのレンジが抜けてしまい損失が爆増しロスカット一歩手前で大絶望。損切りをするかどうか迷いまくりましたが損切りせずにポジションを維持し現実から目を背けました。

結果としてたまたま下がったのでレンジ内に戻り爆死を免れました。2022年は損益が0になった段階でトラリピは撤退しました。この時あっきんさんはユロ円の売りのトラリピを初めていました。もしその時懲りずに私もユロ円の売りを始めていたら爆死していました。

クロス円通貨は強烈な円安により日銀の介入を待たずに160円に突入、多くの方がロスカットにあっていたようです。Twitterでも悲鳴がすごかったです。

あっきんさんについても私が見ていた当時2000万口座は直近4500万近くの資金まで増えていましたが円が160円になった際にロスカットとなってしてしまいました。他人事ではなく為替の怖さを再認識しました。下記あっきんさんのブログです。

自動売買。システムトレードは楽して儲かる事ができる事は事実だと思います。

ロスカットレートを抑え追加入金し耐える事もできたかもしれません。

トレンド相場が終わらなければ無限に続くスワップの支払いに加えて、真っ赤になったポートフォリオを怯えながら見続けなければなりません。明日の相場は誰にも解りません。

重要なのはメンタルであり、全損しても後悔しないリスク範囲で行う事がマジで大事です。

楽して儲けたいという邪な思いでシストレを行うと間違いなく痛い目を見ます・・・。

シストレはまさに自己鍛錬であり修行です。

Mにはお勧めかもしれません・・・。

トラリピ(トラップリピートイフダン)はトレンド相場に恐ろしいほど弱いです。

原資額を増やさず、複利ではなく単利として毎月の利益を抜く事。

レンジを抜けたという

暗号通貨

暗号通貨に関しては、2016年に100万円位分のBTCを持っていました。当時はマネーリテラシーもなくHYIP (ハイプ)と呼ばれる日利30%以上の案件に繰り返し手を出し全損となり心が折れ引退しました。そんな中でも「あの時BTCを持っていれば・・・!」という熱い思いが収まらず2020年のdefiにバブルの匂いを感じ取り暗号通貨へ本格参入をしました。

当時はCAKEと言われる可愛い暗号通貨を弄っていました。(アルトコイン)

CAKEを預けるとCAKEがバイバインのように無限に増えていくというHYIPと同じ匂いがしました。バブル時はtwitterも気が狂ったように盛り上がっておりdefiバブルでお金がじゃぶじゃぶ動いていました。お金配りおじさんではないですがCAKE配りおじさんやバナナ配りおじさんなどtwitterも華やいでいました。そこから様々なアルトコインやミームコインに手を出しました。

結論ですがアルトコインに手を出しても素人は痛い目を見るでした。

すごく楽しかったです。思い出はプライスレスです。

2021年に1BTC700万をピークにdefiバブルが弾け1BTC210万まで下がりました。

BTCでこれなのでアルトコインは軒並み逝ってしまいました。

以前BTCを手放した後悔からBTCは死なないだろうと大暴落する前にアルトコインは全てBTCに変えました。資産の推移もややこしく凡そですが300万→1500万→300万というような感じで下落時には資産は縮小しました。

現状は下記です。

レバレッジは掛けず現物だけだったので損失は生みませんでした。

全損しなければBTCは勝ちます!(もちろん個人の感想です)

その後200万~600万のあいだにコツコツ買い増しを繰り返しました。

5/13現在。

最盛期の1500万まで舞い戻る事が出来ました。

BTCはETFになり「投機」から「投資」へ変わり始めています。

2024:1月には原資を抜き、リスクの範囲内で買い増しをしました。

投資で暗号通貨を始めようと思っている方はBTCがおすすめです。

その上で余裕があればアルトコインを買いましょう。てんばがー(10倍)などアルトコインには夢がありますが暴落が来れば必ずチリと化します。Twitterでは「BTCUSDでミリった!」(100万越え利益)など見かけますがレバレッジを掛けた投機は完全なギャンブルです。

0.1BTCもってれば老後の心配はないとよく見ます。真実かは判りません。

10年後には1BTC1億円へ到達しているかもしれませんね・・・。

アルトコインを買う前に0.1BTCをガチホし楽しみに待っていることをお勧めします。

一般的には資産の5~10%を暗号通貨にする事が適正と言われたりもします。

個人のリスクリワードの範囲内で楽しみましょう!

本当にバブルは面白いので始まったら乗ってみましょう!

ポイ活

年間収益50万を目指してポイ活を進めています。稼げる方は非常に多く、月間2〜3万円分であれば十分に達成できます。

- hapitas

言わずとも知れた有名なポイントサイトです。ポイントサイト多種ありそれぞれ独自の会員特典などもありますが、細分化してしまうと労力>稼ぎとなり継続するのが辛くなってしまいますので、まずはハピタスのみに集約をする事をお勧めします。

具体的にハピタスでは何をするか?

→できる範囲の広告を使うのがお勧めです。クレジットカードや証券口座開設などやってない物があればサクサク開設していきましょう。半年である程度頭打ちになります。大体ですがこの期間で10〜15万円近くの収益を得る事をできます。不動産の面談などもありますが私は条件に合わないので参加していませんでした。条件に当てはまる方はもっと稼げるでしょう。

私の実績

2022.4.1 14700P 現金化

2022.6.3 30000P pontaポイントへ

2022.8.3 30000P Tpointへ

2022.11.3 30000P dポイントへ

2022.12.2 15000P dポイントへ

2023.3.21 14000P dポイントへ

2023.12.22 29500P dポイントへ

2024.1.8 30000P pontaポイントへ

2024.5.7 9000P pontaポイントへ

最初の半年間で12万程度の収益を上げ、その後は収益が小さくなり年間3万あたりに集約します。ポイント交換時に〇%還元のキャンペーンが行われている事があるので、キャンペーン適応のポイントに変えていきます。2024/5/14現在では0.4%増量のpontaポイントがおすすめですね。

ポイントが「現金化」できるかが非常に大事です。

ポイントを直接現金にも変える事はできますが、非推奨です。

現金化する為には証券口座のポイント投資を挟む事がキモです。

一例

大和コネクト証券 → dポイント投資

SBI証券 → vポイント投資(Tポイント)

au株コム証券 → pontaポイント投資

この3つが非常にお勧めです。

楽天ポイントは交換比率が悪いので推奨できません。

少し面倒くさいですがwaonに交換をするのも安定してお得です!

waon → 楽天ギフトカード(ミニストップ)→ 楽天キャッシュへチャージ

→ 楽天証券 キャッシュ投資

waonを使用し楽天ギフトカードの購入時に1%のwaonが還元されます。

また、2024.6月より楽天キャッシュの使用時に0.5%の還元がされます。

こちらもややこしいので別途記事を作って参ります。

以上を踏まえて、証券口座やクレジットカードを作っていない方はハピタスにて作る事をお勧めします。2024/5/13現在:上記の必要口座を作るだけで下記のポイントを受け取る事ができます。

コネクト証券 3500P

SBI証券 20000P

au株コム証券 7500P

楽天証券 3500P

必要な証券口座を開設し条件を達成するだけで、34500Pを入手する事ができます。

これを機にハピタスを興味を持った方がいらっしゃいましたら是非下記リンクよりハピタスの登録をお願いします!!

↓↓↓

https://hapitas.jp/register?i=23203430

各証券口座から現金化までの道のりなど、別途記事を作り載せて参ります。

- 各経済圏を使いこなせ!

経済圏を使いこなす事もポイ活ガチ勢には非常に重要です。

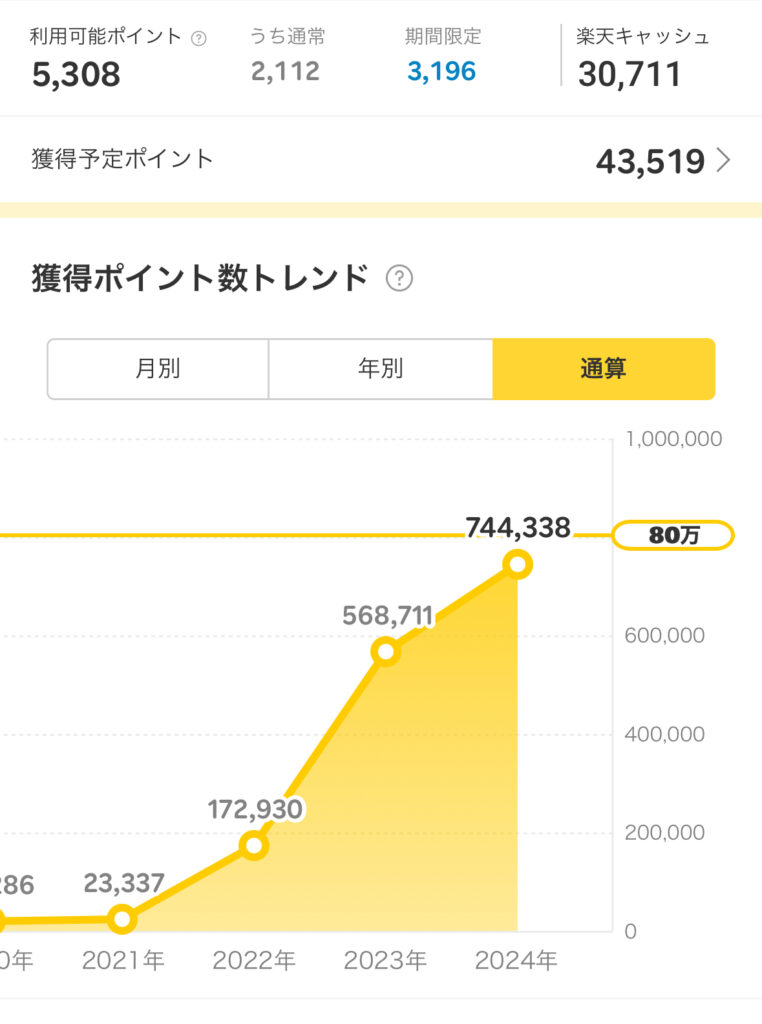

私は楽天経済圏をフルに使っていますが収益は下記となります。

今年度中には100万ポイントを目指して邁進しています。

がちんこせどらーの方はもっと次元の違う稼ぎをしていてもおかしくないでしょう。

楽天ポイントの稼ぎ方についても別途記事を書いていきたいと思います。

次におすすめの経済圏がSBI経済圏です。

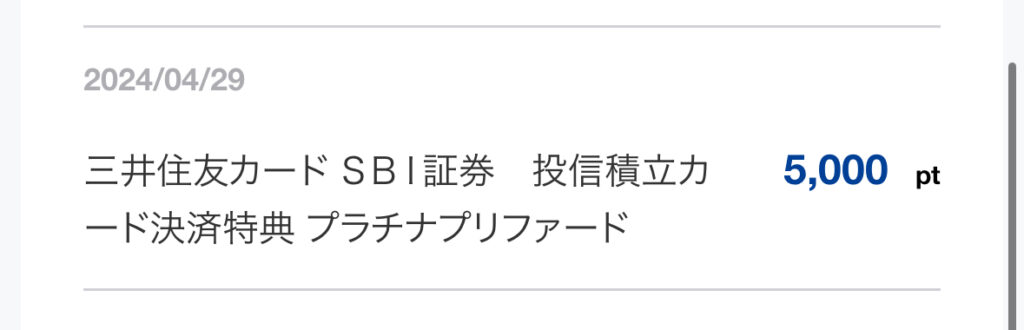

私は積立NISAはプラチナプリファードを使いSBI証券を活用しています。

→2024.10月までですが、10万円積立をすると毎月5000P帰ってきます。

マジでお得です。。こちらのプラチナプリファードもハピタスを使い登録する事で4000Pゲット。

家計管理からコンビニに行く事は少なく恩恵は受けづらいですが300万円を利用する過程であればキャッシュレス生活をするだけで毎年4〜5万は確実に貯めれます。

年会費を回避するテクニックなどありますが、特典の条件なども含め別途記事を書いていきます。

yahooショッピングもお勧めです。

楽天で買える物はyahooショッピングでも買えます。楽天のポイント還元上限が大幅に下がってしまったので月10万ほど楽天で買物したらyahooショッピングにて買い物をする方がお得です。こちらも商品券とか言う訳の分からない改悪がありましたが、現状では5のつく日だけで他ではpaypayポイントが還元されるようになっていました。paypayポイントはpaypay証券にて漏れなく現金化可能です。

ポイ活はポイントから証券口座を通して現金化する事が非常に重要です。

ポイントは一時所得という扱いになる為、50万までは税金は掛からないようです。

厳密に言うと法整備が行き届いて無く解釈が難しいといった所でしょう。

ポイントは貰った時では無く「商品」に変わった時に一時所得として計上されます。

ポイント→証券口座での「商品」→現金の場合では、仮に売った時値上がりをしていても特定口座での税率20%が勝手に引かれておしまいです。

ハピタスで現金化して口座に直接振り込まれてしまえば、確実に「雑所得」となります。副業ガチ勢は雑所得が増えても良い事はありません。なるべくポイントは一時所得として消化していく事が良いでしょう。(あくまでも私の所感ですので確実に正しい訳ではありません。真実は税理士へお問い合わせ下さい⭐️)

投資

投資を軽いおいて前提として理解しなければならない理論があります。

・R>G

トマ・ピケティの経済理論において「資本の収益率(R)が経済成長率(G)を上回る」という不平等を表しています。この不等式は、資本所得者がより速く富を蓄積し、経済的不平等が拡大する傾向があることを示しています。簡単に説明をすると、

投資の運用収益>労働による収入 → 経済成長が低くなるほど格差が拡大する。

今すぐ優秀なインデックスファンドに投資をしろと言う話です。

youtubuやSNSなどでさまざまな投資商品が散見しておりますが・・・・。

とりあえず複雑な事は考えずに

eMAXIS Slim 全世界株式(オール・カントリー)

or

eMAXIS Slim 米国株式(S&P500)

このどちらかを証券口座で積立購入していくのがお勧めです。

現状では

・NISAつみたて 10万円 x12ヶ月=120万

・NISA成長投資枠 240万円

・ideco 2万3千円x12ヶ月=27万6千

非課税で年間387万6千円を運用する事ができます。

1年の投資枠を全部年初の1月にぶち込め勢もいます。

確かに早い内にぶち込んだ方が20年以上の長期投資を選択する場合

絶対に得となります。

YouTubeなどで細かく考察している方なども居るので興味があったら調べてみるのもお勧めです。

生涯投資枠は新NISAでは1800万と決まっているので

5年の年初に360万ずつにぶち込むのが最適解です。

「そんなに現金ないしぶち込めないよ!」というのが現実だと思います。お金持ち限定です。

現実的には副業で5万円を稼ぎ、家計管理で5万残し10万円のつみニーをするのが理想的でしょう。

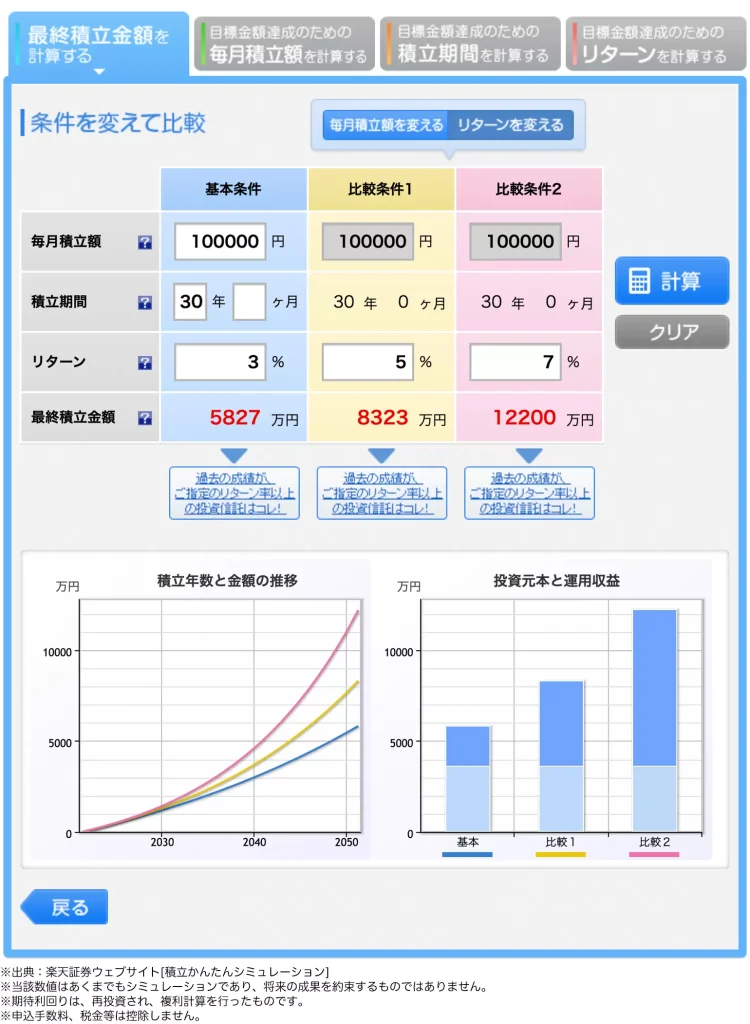

楽天証券の「積立かんたんシミュレーション」ですが、30年と言う歳月を投資に流入する事で

7%のリターンを想定すれば容易に1億を超えます。

あらふぉーからすれば、これほど心強い結果はありません。

(全世界株や米国株に20年以上投資期間をもった場合3~7%に集約していくとされています。)

ただあらふぉーはお金が掛かるッッ!この上なく。

貴族でなければ子供の教育資金。自分達の老後資金を貯めて行かなければなりません。

そう言う意味でもなるべく早いタイミングに資金を市場へぶち込むべきです。

ここまでは都合の良い話だけして居ますが現実はもう少し厳しいです。

トータルリターン7%と書いていますがあくまでも30年の間7%毎年上がる訳ではありません。

10%上がる年もあれば30%以上暴落する年もあります。

「資産があれ?3分の1ぶっとんでる?」みたいな時も平気であります。

そんなジェットコースターをあまり楽しみたくない方は小さい額でと・・・言えますが。

我々、あらふぉーは時間を武器にできる期間も瀬戸際です。

貯金だけしていれば日銀のインフレ指標2%弱の「円」資産が毎年減っていきます。

100万の貯金を口座に貯めておけば毎年、2万円弱は物価高騰により失われます。

5年〜10年での教育資金など中期かつ要用な資金に関してはリスクに直面させるのではなく現金の方が良いと言うのが一般論です。

私の個人の資産については5人家族での生活防衛資金を除き

債券、現金10%

暗号資産12%

株式投資78%

とぶっ込んだポートフォリオになっています。

投資を始めたばかりの2020年では個人で副業もしておらず纏まった投資資金も無いので

入金できたら即フルインベストメント(全ツッパ)してました。

そこからの教訓ですがある程度、現金(債権)も持っていないと大暴落をした買場の際に買えずに指を咥えて自分のポートフォリオが赤く染まっていくのを黙ってみている事しかできません。

生活防衛資金を使うのではなく、投資用の現金も取っておくのがおすすめです。

今の生活の水準を大きく変えずに稼ぐにはどうすればいい?答えは簡単です。

副業で稼いで、家計管理を徹底する!

コメント